こんにちは。

ワタクシ、来春から宝印刷に入社することになりました宝子(たからこ)と申します。

現在大学4年生で、卒論執筆の傍ら、入社に向けて財務を少しずつ勉強中!

まずは自分が入社する会社の業績をきちんと把握することから始めよう…

ということで、経理部長に教えていただくことにしました!

若松部長、よろしくお願いいたします!

ワタクシ、来春から宝印刷に入社することになりました宝子(たからこ)と申します。

現在大学4年生で、卒論執筆の傍ら、入社に向けて財務を少しずつ勉強中!

まずは自分が入社する会社の業績をきちんと把握することから始めよう…

ということで、経理部長に教えていただくことにしました!

若松部長、よろしくお願いいたします!

登場人物

-

- 若松 宏明

(わかまつ ひろあき) - 宝印刷(株)執行役員 経理部長

- 大学卒業後、銀行マンとして営業や支店長、与信管理を経験し、2007年から宝印刷の経理部長を務める。趣味は読書、旅行、ドライブ。最近はなかなかまとまった休みが取れず、車で遠出する時間がないのがちょっと寂しい。

- 若松 宏明

-

- 宝子(たからこ)

- 来春から宝印刷(株)への入社が内定した大学4年生。

- 趣味は旅行と映画鑑賞。年内に卒論を書き上げるべくただいま奮闘中!

目次

宝印刷の業績の特徴とは?

はじめまして。経理部長の若松です。

では、当社の業績についてお話する前にその特徴についてご説明しますね。

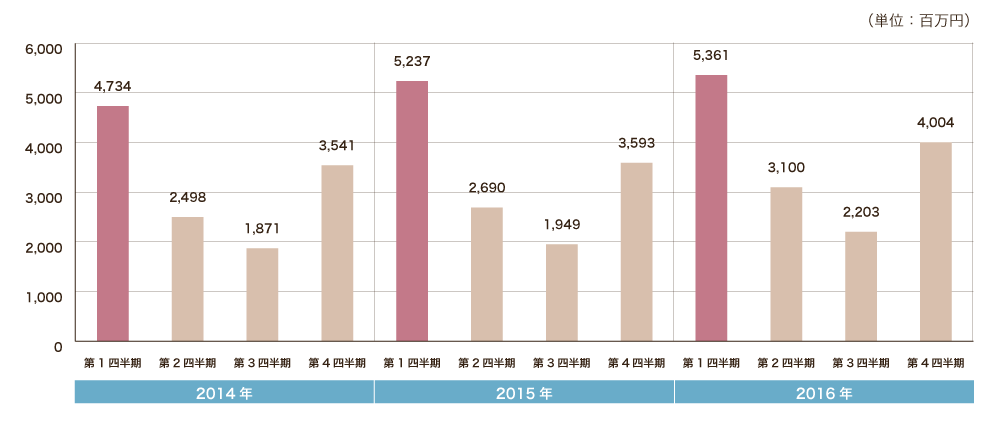

まず、当社は5月決算会社です。

いま、上場会社は四半期ごとに業績を開示することが義務付けられていますが、5月決算だと、6~8月が第1、9~11月が第2、12~2月が第3、そして3~5月が第4四半期となります。

今回は第1四半期の業績について一緒に見ていきましょう!

はい、よろしくお願いします!

まず決算短信の表紙で当社の業績を見てみると、第1四半期の売上高は前年の第1四半期と比べると7.6%増。次に利益は9.5%増、9.0%増、11.5%増…。

すべて前年同期から増えていますね!

確か前期は過去最高の業績を記録されたとか。第1四半期から幸先が良いように見えますが、いかがでしょう?

連結経営成績(累計)

いやいや、ちょっと待って。次に当期の業績予想を見てみましょうか。

当社の売上高の見通しは前期比0.2%増。利益の見通しは7.7%減、9.1%減、11.5%減と減少を見込んでいますよね。

あれ!?利益は第1四半期からほとんど増えていないですね。むしろ営業利益、当期純利益は下がっています。若松部長、これはどういうことですか?

では当社の業績の季節性についてお話ししましょう。 まず、当社のお客様である上場会社は、実に7割が3月決算会社です。 当社は、上場会社の株主総会招集通知、有価証券報告書、株主通信などの作成・印刷をお手伝いさせていただいており、3月決算会社は、これらの発行が5、6月に集中するんです。 そのため当社の売上や利益も、6月から始まる第1四半期や3月から始まる第4四半期に集中します。特に第1四半期の売上高は年間の4割も占めるんですよ。

本当ですねえ。第1四半期の売上がダントツに高いですね。

でも利益が第1四半期からほとんど変わっていない、むしろ減少しているというのはおかしいと思いませんか?

確かに!理由を教えていただけますか。

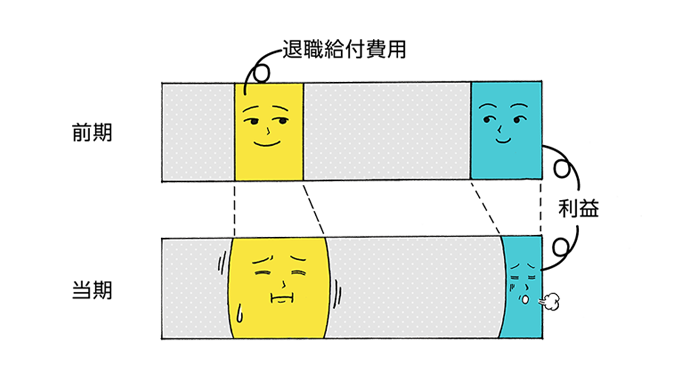

第1四半期は3月決算会社の発行物の作成・印刷作業が集中するため、その分、人件費や経費などの固定費も大きくなります。それが第2四半期以降差し引かれていくため、通期の利益に影響してくるんです。ですから、第1四半期にいかに固定費を抑えて利益を上げるかがカギになります。これが当社の業績の季節性です。

実はさらに、当期は利益を押し下げる特殊要因があるんですよね…。

はぁー(ため息)

利益を押し下げる特殊要因!?なんですかそれ!?

特殊要因、それは退職給付費用

それは「退職給付費用」と呼ばれるものです。

退職給付とは、従業員の退職にともなって支払われる、いわゆる退職金や年金のことです。企業は、将来支払うことになるこのお金をあらかじめ積み立てておく必要があります。

ではいくらずつ積み立てる必要があるのかと計算する前に、将来支払う金額の価値を現在の価値に換算する必要があります。これは現在の通貨価値と将来の通貨価値が違うためです。その現在の価値を求める際に使われるのが「割引率」です。この「割引率」とは、国債の利回りを参考に決定しています。

国債利回りの低下にともなって、当社は割引率を下げたために、将来の退職給付のためにいま積み立てに回さないといけないお金=「退職給付費用」が増加したのです。それが利益を押し下げることになったのです。

うーん…、ちょっと難しいですが、要はせっかく頑張って利益を上げても、金利の低下で退職給付費用が増え、その分利益が少なくなってしまうのですね…

そうだね。影響は決して小さくはないですが、これは多くの会社に言えることなんだよ。

証券市場の動向と当社業績は関係あるの?

ほかに当社の業績を知るうえで知っておいたほうがいいポイントはありますか?

そうだね。よく聞かれるのは、「証券市場の動向と当社の業績が連動するのか」ということです。

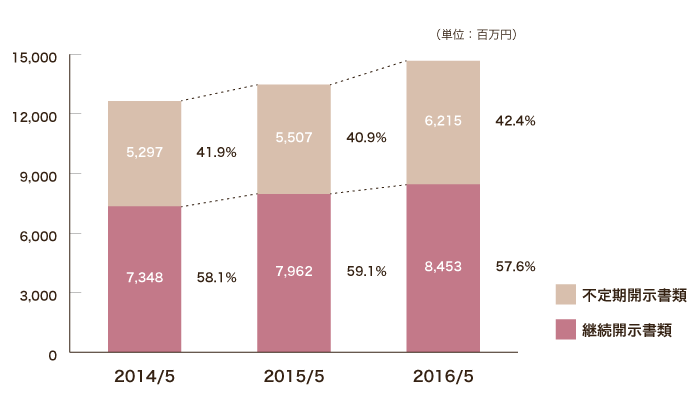

当社のお客様である上場会社は、有価証券報告書なら「金融商品取引法」、株主総会招集通知なら「会社法」、決算短信なら「証券取引所の適時開示ルール」と、各法や規則に則り、毎年書類の開示が義務付けられています。これらを「継続開示書類」と呼んでいます。

一方、新規上場(IPO)や資金調達(ファイナンス)が必要になると、金融商品取引法により目論見書の開示が必要になりますが、これを「不定期開示書類」と呼んでいます。

証券市場が好況になると新規上場社数が増えたり、企業が設備投資のために資金調達が必要になるなどで目論見書を発行する会社が増えます。

このように、証券市場の動向と当社の業績には少なからず連動性があります。

ほかに市場との関係の例を挙げるとすれば…、NISAって知ってますよね。

はい、NISAをきっかけに株式投資を始めた人も多いみたいですね!

そう。このNISAにより企業の株主数が増えると、株主全員に送付しなければならない株主総会招集通知の部数も増えます。すると当社は印刷にかかる売上が増加します。この第1四半期も、株主数が増えたことによる招集通知や株主通信の部数増加が売上高の増加につながっています。

なるほど。いま伺っているとプラス面が多いですが、マイナス面もあるのでしょうか。

あります。先ほども言ったとおり、当社はお客様のほどんどが上場会社ですから、上場廃止等で上場会社数が減ると、当社の業績にも影響するおそれがあります。

へえー。確かにお客様の数が減ってしまうと困りますよね。

その通り。じゃあ今日はこのへんにして、おさらいしてみようか。

おさらい

- 当社は第1四半期に売上・利益が集中するという季節性がある。

- 当期の利益予想に影響しているのは退職給付費用である。

- 当社の売上は、「継続開示書類」「不定期開示書類」に分けられる。継続開示書類の売上は半分以上を占めるため、毎年安定的な業績が見込めるが、いずれの書類も証券市場の影響を少なからず受ける。

若松部長、今日はどうもありがとうございました!また次回よろしくお願いいたします!

当社第1四半期決算短信はこちらから

決算短信PDF

「教えて!経理部長!!やさしい業績報告」