第2四半期までの業績をひもとくと?

若松部長、今回もよろしくお願いいたします。今日は第2四半期までの業績ですね!

はい、よろしく。ではさっそくご説明しましょう。

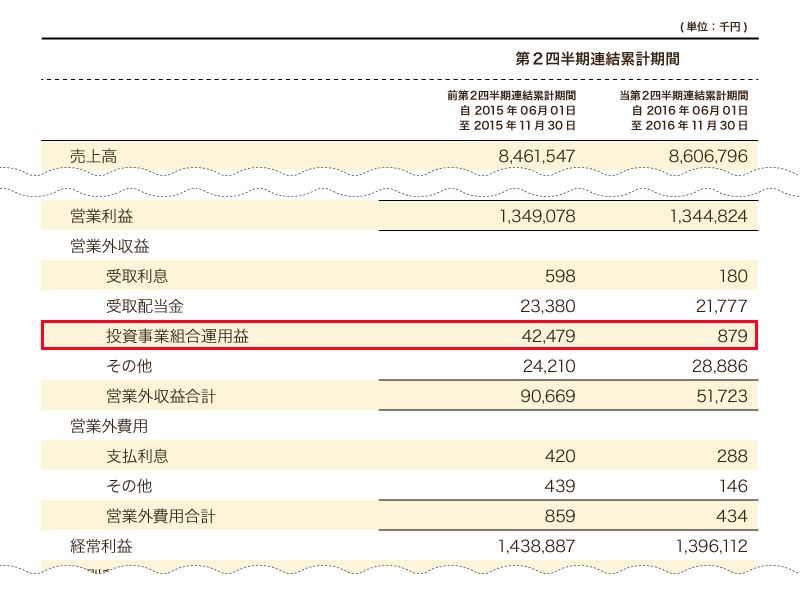

売上高は前年同期比1.7%増で、利益は0.3%減に3.0%減、だけど最終的な利益は1.8%増ですね。

実は前年同期の売上・利益は過去最高を記録したのですが、この第2四半期までの業績も売上高と親会社株主に帰属する四半期純利益は前年同期の過去最高を更新する結果となりました。

すごい!当社は第1四半期に売上や利益が集中すると前回伺いましたが、第1四半期に続けて第2四半期の期間も好調を維持されているのですね!

この第2四半期の3ヶ月では営業努力によるところが大きいです。

では売上高を製品別に見ていきましょうか。

製品区分別売上高の状況

- 金融商品取引法関連製品につきましては、目論見書の売上が減少したことにより、前年同四半期比354百万円(10.7%)減少し、2,970百万円となりました。これは、主に前期に大型のIPO案件を受注したことによるものであります。

- 会社法関連製品につきましては、株主総会招集通知の売上が増加したことにより、前年同四半期比85百万円(6.1%)増加し、1,496百万円となりました。

- IR関連製品につきましては、事業報告書や株主総会関連サービスの売上が増加したことにより、前年同四半期比207百万円(7.8%)増加し、2,880百万円となりました。

- その他製品につきましては、主に原稿作成コンサルティングの受注が増加したことにより、前年同四半期比205百万円(19.5%)増加し、1,259百万円となりました。

えっと、まず金融商品取引法関連製品から見ていくと、「目論見書の売上が減少したことにより…」と書いてありますね。目論見書の売上が減少したのはなぜですか?

これはね、説明にある通り、前期は大型のIPO 案件があったこと、さらにゼロ金利政策の影響で企業の資金調達方法が変わってきたことが要因です。

新規上場(IPO)や資金調達(エクイティファイナンス)が必要になると、金融商品取引法により有価証券目論見書の開示が必要になるということは前回説明したよね。

はい。覚えています!

これまでの証券市場における企業の資金調達方法は、市場に発行している株式数を増やして、その株式を購入してもらうことで資金を得ることが一般的でした。

これを増資といいますが、増資にあたって有価証券目論見書の発行が義務付けられていて、当社はこの作成のお手伝いをさせていただいています。

しかし、ゼロ金利政策の影響で金利が低下し、増資ではなく社債発行という方法で資金を調達する企業が増えてきました。

社債ってなんですか?

社債とは、簡単に言うと「企業の借用証書」のこと。いくら借りて、利息は何%でいつ返しますというのが記されたもの。つまり投資家から見れば、社債を買うということはその企業にお金を貸してあげるということなんですよ。お金を借りたら利息をつけて返すのが一般的ですが、この利息をいくらにするかの基準となる国債の利回りが、ゼロ金利政策の影響でほぼゼロになったので、お金を借りても返すときに利息をほとんどつけなくて良くなった。しかも社債の種類や規模にもよりますが、目論見書の発行がいらない場合もあるため、当社がお手伝いする機会が減少しました。それが売上にも影響したわけです。

なるほどー。ゼロ金利政策は意外なかたちで当社の売上に影響してくるんですね。

でも、会社法関連製品、IR関連製品、その他製品は前年同期から増加していますよね。

ええ、これは主に、企業の株主数増加により招集通知や株主通信の印刷部数が増えたことが追い風となっています。おかげで全体の売上高も親会社株主に帰属する四半期純利益もなんとかプラスに着地することができました。

よかったですね!