製造業やサービス業で安定して利益を生み出し続けるためには、“原価管理”が欠かせないといえるでしょう。原材料費や労務費などのコストを正確に把握して可視化することで、収益性や生産効率の改善につながります。本記事では、原価管理の重要性とメリット、実施プロセスなどについて詳しく解説します。

原価管理とは

“原価管理”とは、製品・サービスの原価(コスト)を管理することを指します。あらかじめ計画した原価と、実際に発生した原価の差を比較・分析して、原価率を改善することが目的です。単なる会計処理ではなく、価格設定・生産計画・在庫管理など、企業の意思決定に関連する幅広い領域に影響します。

原価管理が重要な理由

企業活動の主目的は“利益を得ること”ですが、その利益は”売上”から”原価”を引くことで算出されます。利益を最大化するためには、売上を高めながら原価を抑えることが重要といえるでしょう。たとえ十分な売上があるように見えても、原価の無駄が多ければ収益性は低くなります。原価を最適化して理想値に近づける“原価管理”は、経営目的を達成するために欠かせません。

「原価計算」「予算管理」「利益管理」との違い

原価管理と類似する概念として、原価計算・予算管理・利益管理があります。これらの用語は混同されやすいですが、次のような違いがあります。

| 原価管理 | 原価の計画値と実績値の差異を分析して利益率を改善する |

|---|---|

| 原価計算 | 製品・サービスを生産するために必要な原価を算出する |

| 予算管理 | 企業活動に必要な予算を編成・配分して執行状況を管理する |

| 利益管理 | 利益を最大化するために日々の収支を計画的に管理する |

以上の点から、原価計算は原価管理の一部であり、原価管理は予算管理の一部であるといえます。さらに、利益管理と原価管理は連動しているため、これらの業務すべてを適切に行うことが企業経営の健全化に欠かせません。予算管理については、次の記事で詳細に解説しているため参考にしてください。

予算管理とは何を指す?手順・注意点と効率化に役立つツールを解説

業種による原価管理の特徴

原価管理は製品・サービスの原価を管理する取り組みですが、扱う“原価項目”は業種によって異なります。次の代表的な業種における原価項目について解説します。

製造業

製造業においては、ひとつの製品を製造するために発生する原価を管理することが一般的です。管理項目は材料費・労務費・経費の3つで、それぞれが直接費と間接費に分類されるため、合計6項目について管理します。

| 直接費 | 間接費 | |

| 材料費 | 製造にかかる原材料の費用など | 複数製品に使用した原材料の費用など |

| 労務費 | 加工・組立工場の作業員の人件費など | 製造に直接関わらない従業員の人件費 |

| 経費 | 外部委託した工程の外注費用など | オフィスや光熱費など全体的なコスト |

特定の製品にどれくらいかかるか算出できず、複数の製品もしくは全体にかかるコストについては、間接費として管理する点がポイントです。

IT業界

IT業界は製品の生産ではなく、プロジェクトを遂行することで利益を得るため、原価管理もプロジェクト単位で行われます。製造に伴う材料費が発生しないため、原価に占める労務費の割合が高くなることが特徴です。

| 直接費 | 間接費 | |

| 労務費 | 開発エンジニアなどの人件費 | プロジェクト外の従業員の人件費 |

| 経費 | システム・サーバー利用料など | オフィスの賃料や光熱費など |

| 業務委託費 | ソフトウェア開発の外部委託費 | バックオフィス業務の外部委託費 |

間接費については、特定のプロジェクトに該当しない部分のコストが該当します。外部委託する場合は直接費として業務委託費が発生します。なお、広告業界などもプロジェクト単位で業務を遂行するため、IT業界と類似する内容になることが一般的です。

企業が原価管理を実施する目的・メリット

企業が原価管理を実施することで、次のようなメリットが期待できます。

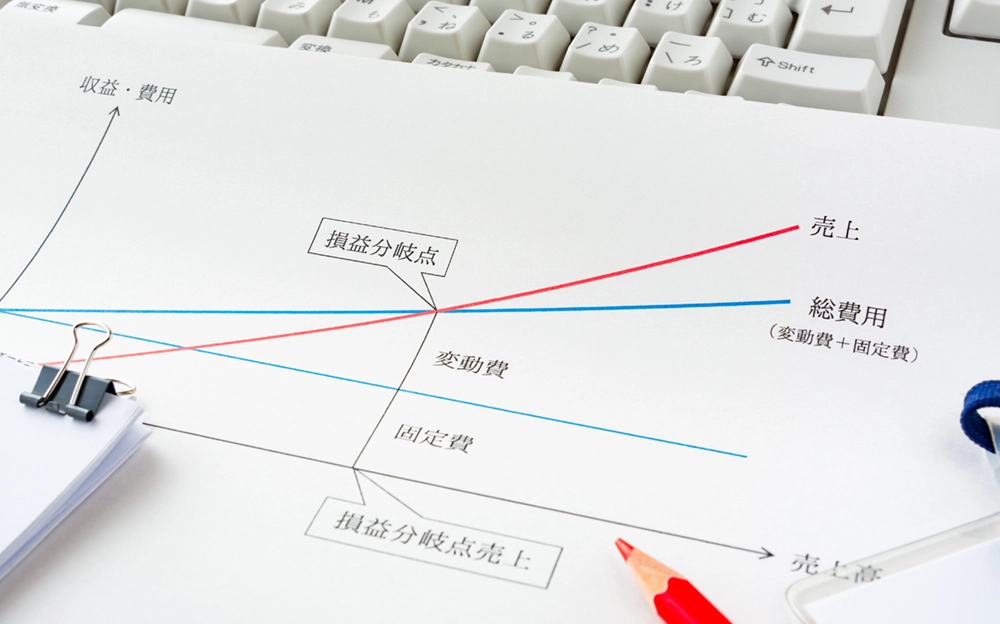

商材ごとの損益分岐点を明確化できる

損益分岐点を可視化すると、合理的な売上目標を設定できます。損益分岐点とは、売上と費用が等しくなり、利益がゼロになる売上高・販売数のことです。原価管理が適切にできていない場合は損益分岐点が不明確になり、”どれくらい売れば黒字になるのか”を判断できません。商材ごとに原価が整理されていると、次のことが明確になります。

- 商材1つあたりの原価

- 利益が出る最低限の販売価格

- 黒字となる販売数量

例えば、ある金属部品を製造するメーカーがあり、各項目のコストが以下のとおりであると仮定します。なお、売上高に比例して発生する費用を変動費といい、その他の費用を固定費といいます。売上高から変動費を差し引いた利益を限界利益といいます。

| 材料費【変動費】 | 1,000円 |

|---|---|

| 加工費【変動費】 | 500円 |

| 配送費【変動費】 | 100円 |

| 人件費【固定費】 | 200円 |

1個あたりの変動費は1,600円となるため、販売価格を2,500円とする場合は、1個あたりの限界利益が900円となります。工場維持費や管理などの固定費が月額300万円なら、損益分岐点は「300万円÷900円=3,333個」です。逆に3000個の販売で利益を出すためには、「300万円÷3,000個=限界利益1,000円」となり、1,000円+1,600円=2,600円で販売する必要があることが分かります。

原価の正確な管理で利益率が向上する

原価管理は”ムダなコスト”を発見する最も効果的な手法のひとつです。原価を正確に把握すると、コスト構造に潜む次のような課題が見つかりやすくなります。

- 不必要な工程や作業

- 過剰在庫や廃棄ロス

- 余分な外注費や仕入れ価格

例えば、ある飲食チェーン店のメインメニューである特製オムライスの原価を分析したところ、次のような課題・改善策が見つかったと仮定します。

| 課題 | 改善策 |

| 食材の使用量が店舗ごとに異なる | マニュアルによる標準化を徹底 |

| ソースの仕込みロスが多い | ロスの少ない仕込み方法に変更する |

| 食材の仕入れ価格が高い | 仕入れ先を安い他社に切り替える |

上記の改善策を実施し、例えば1皿あたりの原価を300円から250円に削減できた場合、月1,000皿を販売すれば利益が5万円向上します。“値上げ”は利益率向上の効果的な施策ではありますが、顧客の離反リスクがあるため、値上げせずに原価を抑えられることが理想的です。

原価変動のリスクに対応しやすくなる

原材料価格や為替レートなど、企業を取り巻くコスト環境は常に変動します。適切な原価管理を徹底している企業は、次のように外部環境の変動に強い体制を構築できます。

- 変動したコスト項目を即座に把握できる

- 迅速な値上げ判断ができる

- 原価高騰前に仕入れ戦略を変更する

- 変動による影響をシミュレーションできる

小売業の場合は青果や肉の価格が日々変動するため、原価の変動をリアルタイムで管理する必要があります。例えば、牛肉の原価が10%上昇したら特売企画を豚肉に切り替え、キャベツの仕入れ価格が高騰した惣菜の量を微調整するなどです。これにより、原価変動による赤字リスクを最小化し、安定的に利益を確保しやすくなります。

競合に対する優位性の確保につながる

競争の激しい業界では、“利益を残しながら競合より魅力的な提案ができるか”が勝敗を左右します。原価を適切に把握できている企業は、次のような競合に勝つための選択肢が増え、価格・品質・スピードを最適化できます。

- 適正な価格設定で競争力を確保する

- 利益率の高い商品に資源を集中させる

- 原価で低価格化または高品質化を実現する

例えば、あるECショップが原価管理を行ったところ、特定商材の原価が高く、利益率が低いことが判明したと仮定します。次のような対策を講じることで、同じ販売価格でも競合より高い利益率を確保しつつ、販売数量が増えるなどの効果が期待できます。

- 包装資材を見直して経費を10%削減

- 仕入れ交渉で1個あたり20円の減額

- 商品ページの品質改善で販売効率改善

原価管理は単なるコスト削減に留まらず、企業の競争力そのものを高める経営戦略の武器になります。

原価管理を実施する方法・流れ

原価管理は次のような流れで行うことが一般的です。なお、原価管理の項目は業種によって異なりますが、流れは業種や商材に関係なく共通しています。

ステップ1:標準原価を設定する

原価管理の出発点は“標準原価の設定”です。標準原価とは、製品を生産する際の理想的な目標原価を指し、材料費・労務費・経費などを基準値として計算します。なお、実際にかかるコストを“実際原価”と呼び、標準原価と実際原価にはある程度の差異が生じることが基本です。標準原価を設定しておくことで、実際原価との差異を分析して改善できます。

ステップ2:原価を計算する

製造後に実際にかかった原価である“実際原価”を算出します。材料費・労務費・経費などの項目に分けて算出しますが、それぞれ次のポイントを意識することが重要です。

| 材料費 | 「実際単価×消費量」で計算する |

|---|---|

| 労務費 | 「時給×実際作業時間」で計算する |

| 経費 | 電力・減価償却などを適切に配賦する |

また、特定の商材に直接関係する“直接費”と、複数の商材で共通する“間接費”を分けることで、各項目で発生したコストを細かく把握できます。材料費のように売上高によって増減する“変動費”と、家賃のように売上高と関係なく発生する“固定費”も分けて計上することで、変動費単価や固定費の削減・固定費の変動費化・変動費の固定費化を通じて、原価低減の戦略を講じることができます。なお、間接費を正確に管理するための「配賦」については、次の記事を参考にしてください。

ステップ3:実績値との差異を分析する

標準原価と実際原価を比較し、どこに差異があるかを分析します。標準原価より実際原価が高い場合、想定よりコストが増大していることを意味します。さらに、直接費のなかで材料費が高い場合は原材料、間接費が高い場合はオフィスの光熱費など、各項目を詳細に分析することが重要です。どの部分のコストが高いか分かるため、原価を最適化するための施策を打ち出しやすくなります。

ステップ4:改善策を検討する

差異の原因を特定したあとは改善策を立案・実行します。材料費が膨らんでいる場合は原材料の見直しや仕入れ先の変更、労務費が高い場合は業務の自動化や外注などの施策が考えられます。標準原価と実際原価の差異が大きい部分は、コスト削減効果が特に見込めるため優先的に検討することが重要です。

原価管理で生じる課題

原価管理を通じてコスト削減や利益改善が図れる一方で、管理に伴う次のような課題が生じる可能性があります。

原価の正確な把握が難しい

原価管理の主な目的は、製品・サービスのコストを正確に把握することですが、“原価構造の複雑さ”や“市場の変動”などの障壁があります。製造業やサービス業などの業種に関わらず、原価には材料費・労務費・間接費などさまざまな複数の要素が絡み合っています。

製造業の場合は原材料だけではなく、製造設備の維持費・光熱費・人件費なども含まれるため、各要素が製品にどれくらい反映されているかを明確にすることは容易ではありません。さらに、原材料費の価格は社会情勢や為替レートなどの影響により把握しづらいため、常にデータを収集して反映させる必要があります。

担当者の業務負担が大きい

原価管理を行うためには、自社製品・サービスを生み出すためにかかる人件費・材料費・固定費について、正確に把握する必要があります。そのため、各部門からデータを収集して集計・整理・分析する作業が欠かせませんが、手作業で行うと担当者に大きな負担がかかります。

例えば製造業では、生産ラインごとの材料費・労務費・機械稼働時間など、さまざまなデータが必要です。また、原価管理は一度設定したら終わりではなく、常に市場環境や企業の経営戦略を反映させる必要があるため、管理業務の効率化も重要な要素となります。

属人化やミスのリスクがある

原価管理には自社の業界や慣習、経理などに関する知識と経験が必要なため、それを熟知した特定の経理担当者が担当するケースが多いです。そのため、企業の原価管理は一般的に属人化しやすく、担当者が異動・離職した際に引き継ぎが困難になるなど、原価管理が機能しなくなる可能性があります。

また、手作業による原価管理はミスが発生しやすいことも難点です。例えば、間接費の配賦で誤った数値を入力した場合、原価計算や価格設定が実態と乖離しかねません。こうしたリスクを防ぐためには、原価管理を含む管理会計全般を“システム化”することが重要です。

予算管理をはじめとする管理会計でお悩みの場合は宝印刷株式会社へ!

企業が原価管理を実施することで、コスト構造を最適化しやすくなり、利益率の向上と市場における優位性の確保につながります。原価管理は、予算管理と並ぶ重要な“管理会計”の要素であり、管理会計の精度を高めるためには、原価管理と合わせて予算管理の質を向上させることが重要です。予算管理システムを導入することで、予算管理の効率化が図れます。

宝印刷株式会社が提供する“WizLabo Budget”は、クラウドベースのプラットフォームと豊富な機能で、予算管理をはじめとする管理会計を効率的にサポートします。各部門からのデータ収集はWeb上での簡単入力で完結し、集計作業も自動化されるため、従来の手作業から解放されます。

さらに、“WizLabo Budget”で作成した予算データは、上位プランである “WizLabo” とのシームレスなデータ連携が可能です。部門横断的なデータ管理と分析を実現し、より高度な経営判断を支援します。予算管理の効率化やデータ活用でお悩みの方は、ぜひお気軽にご相談ください。

監修:宝印刷株式会社 ICT営業部 ICTプロダクト推進課